咨询热线:

咨询热线:

在信用卡的使用过程中,收到风控短信往往会让持卡人心生紧张。不同类型的风控短信,其背后的含义和应对方式各不相同。了解信用卡风控短信的5种类型及其应对策略,能帮助持卡人化被动为主动,妥善处理潜在风险。

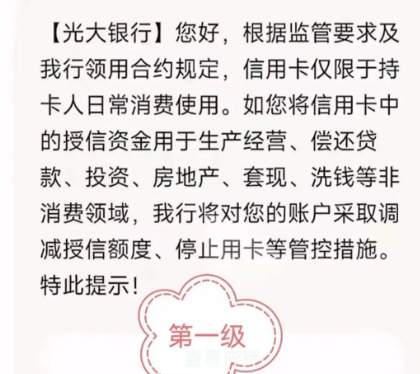

一、科普 + 监管要求型

这类短信的主要目的是向持卡人普及金融知识和监管要求,通常不直接针对持卡人的具体用卡行为,但传达出合规用卡的重要信息。持卡人要养成良好的消费习惯,保留日常消费凭证,以备不时之需。

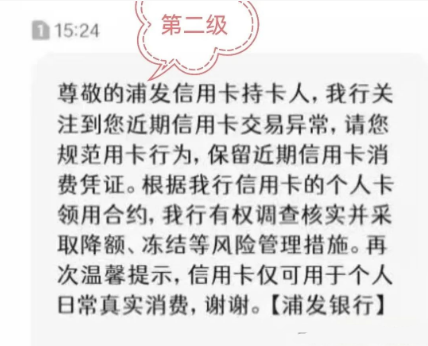

二、合约类 + 提醒短信

收到此类型短信,持卡人要高度重视。仔细回顾近期的刷卡消费记录,查看是否存在异常情况,如频繁在同一商户刷卡、交易金额和时间不符合日常消费习惯等。发现问题,及时调整用卡方式,增加消费场景的多样性,避免过度集中在某一类商户或某一特定时间段消费。主动联系银行客服,咨询如何优化用卡行为,表达自己对合规用卡的重视和积极配合的态度。

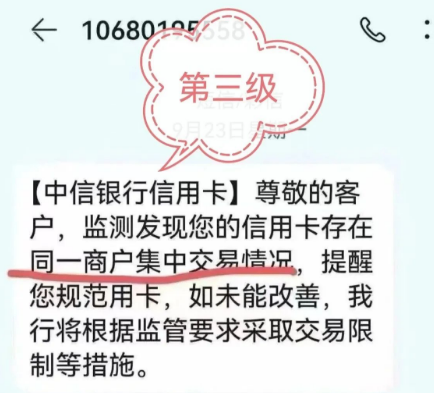

三、合约 + 警告型

一旦收到这种警告短信,银行提醒你改变刷卡方式,持卡人必须立即停止可能存在的违规操作。此类短信表明银行风控系统已标记交易异常,已触发人工审核,且人工复核后确认存在较高违规概率(如连续3个月负债率超80% + 单一商户交易占比超70%)。应对策略如下:

立即停止在原有商户上继续交易,增加POS机,增加商户。

分散商户类型:每月在餐饮、商超、交通、线上购物等至少5类商户消费,避免单一类别占比超30%。例如,在便利店小额消费、通过正规平台充值话费等。

控制交易时间与金额:大额交易(如超过信用卡额度50%)尽量安排在9:00 - 21:00,且与商户正常营业时间匹配(如凌晨不在建材店消费)。

主动联系银行:通过客服说明近期交易场景(如“因装修在某建材店集中采购”),提供部分消费凭证(如装修合同、商品订单),消除系统误判风险。

四、监管要求 + 采取措施型

面对已经实施或即将实施的风控措施,持卡人首先要保持冷静,了解银行采取措施的具体原因。可以向银行客服咨询,是否可以通过提供相关证明材料进行申诉。如果确实存在误判情况,持卡人应积极准备消费凭证,如发票、交易合同等,向银行申请恢复额度。同时,要接受银行的处理结果,在后续用卡过程中,严格遵守监管要求和银行规定,避免再次触发风控机制。可以通过提前还款,降低个人负债率。增加真实消费、多元化消费。提供资产证明:如房产证、车辆登记证、存款证明等,可显著提升银行对还款能力的评估。

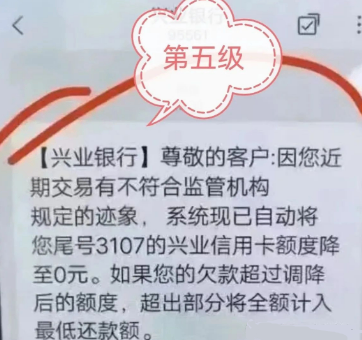

五、信用卡冻结

这是最严重的级别,表示你的账户已经被银行冻结,无法正常使用。这种情况下,你需要尽快联系银行客服,了解具体情况,并尽力解决问题。联系银行说明情况:主动致电银行客服或前往银行网点,诚恳地向银行说明情况,承认错误,表达自己今后会规范用卡的决心。结清欠款:如有欠款,要尽快全额还清,展示良好的还款意愿和能力,避免逾期产生不良信用记录。提供资产证明:如房产证、车辆登记证、存款证明等,可显著提升银行对还款能力的评估。

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品